责任编辑:

吃炸鸡

时间:2021-10-26

来源:转载于前瞻产业研究院

责任编辑:

吃炸鸡

时间:2021-10-26

来源:转载于前瞻产业研究院

中国工业软件行业市场竞争格局分析:行业盈利能力不均,差别较大

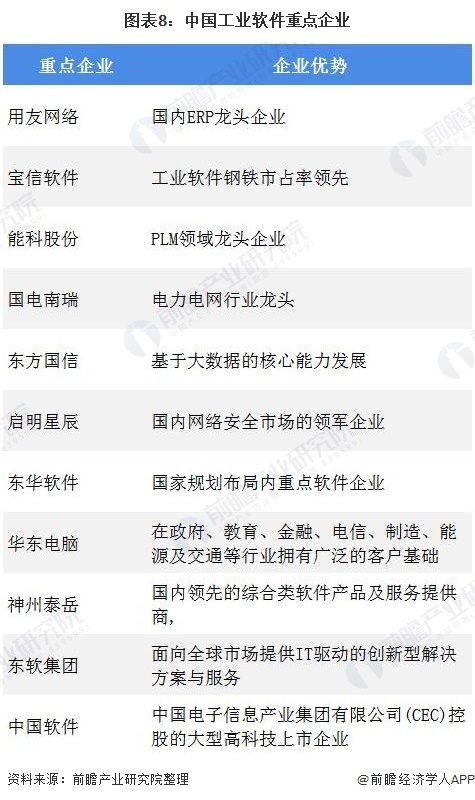

中国工业软件重点企业包括用友网络、宝信软件、能科股份、国电南瑞、东方国信、启明星辰等,各企业具有不同优势。用友网络是国内ERP龙头企业;宝信软件扎根钢铁信息化,在钢铁行业的工业软件市占率全国领先;能科股份则是PLM领域龙头企业等。

但是从工业软件重点企业经营情况看,国内工业软件上市企业盈利能力不均,且处于较低水平。通过2020年前三季度国内部分工业软件上市企业盈利表现来看,企业间盈利能力差距较大,各个企业毛利率差距较大,反映出行业盈利能力不均,差别较大。

中国工业软件行业区域竞争格局分析:北京软件业发达,东部地区发达

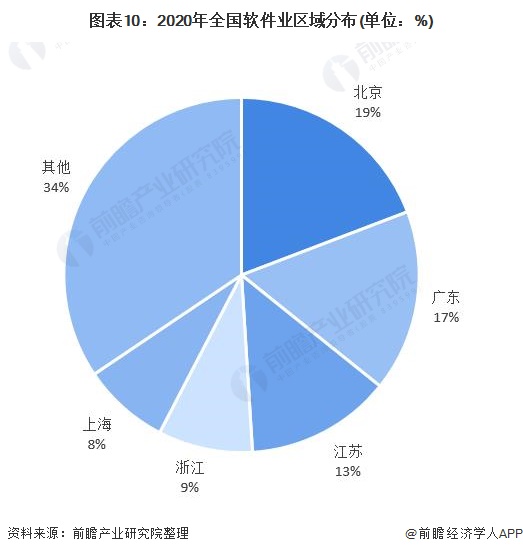

从地域上看,主要软件大省保持稳中向好态势,部分中西部省市快速增长。软件业务收入居前5名的北京、广东、江苏、浙江、上海共完成收入53516亿元,占全国软件业比重的65.6%。软件业务收入增速高于全国平均水平的省市有15个,其中增速高于20%的省份集中在中西部地区,包括青海、海南、贵州、宁夏、广西等。

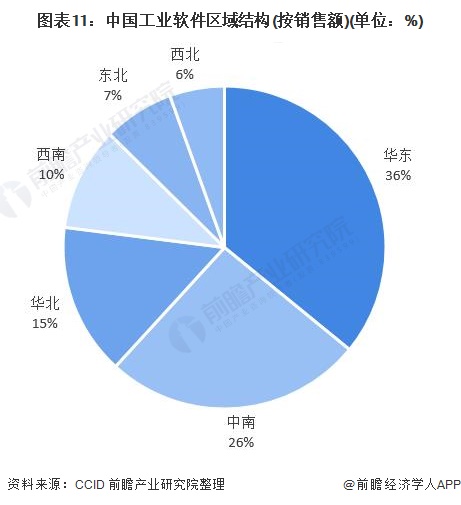

据CCID发布的销售额区域分布数据来看,我国工业软件销售额规模最大的为华东地区,占比达到36%;其次为中南地区,占比达26%。主要为华东、中南地区相关企业众多,产业众多,经济发达,对于工业软件的市场需求巨大。

注:由于CCID等官方渠道暂未更新最新数据,以上数据为2018年数据。

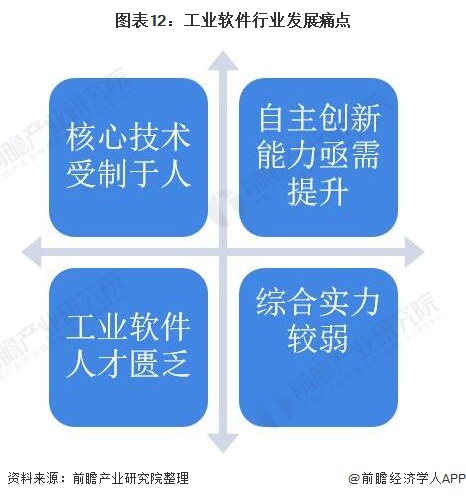

中国工业软件行业发展痛点分析:亟需提升自主创新能力

工业软件是工业技术的软件化,已经渗透和广泛应用在各个工业领域和环节。在中国制造2025的大背景下,工业企业转变发展模式、加快两化深度融合成为大势所趋,工业软件以及信息化服务的需求继续增加,中国继续保持着全球工业软件市场增长生力军的地位。

但是我国工业软件仍存在较多发展痛点,如中国应用的大部分工业软件核心技术掌握在国外厂商手中,自主工业软件的缺失成为我国制造业发展的安全隐患。

许多关键领域如工业软件的基础架构、高档数控机床的数控系统仍然依赖于发达国家,过度依赖国外的工业软件,不利于我国工业技术的创新和积累,甚至阻碍高端化。我国工业软件健康发展有赖于自主创新能力的不断提升,因此提升行业自主创新能力是当务之急。

以上数据及分析均来自于前瞻产业研究院《中国工业软件行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。